Vom Boom bleiben die Ruinen

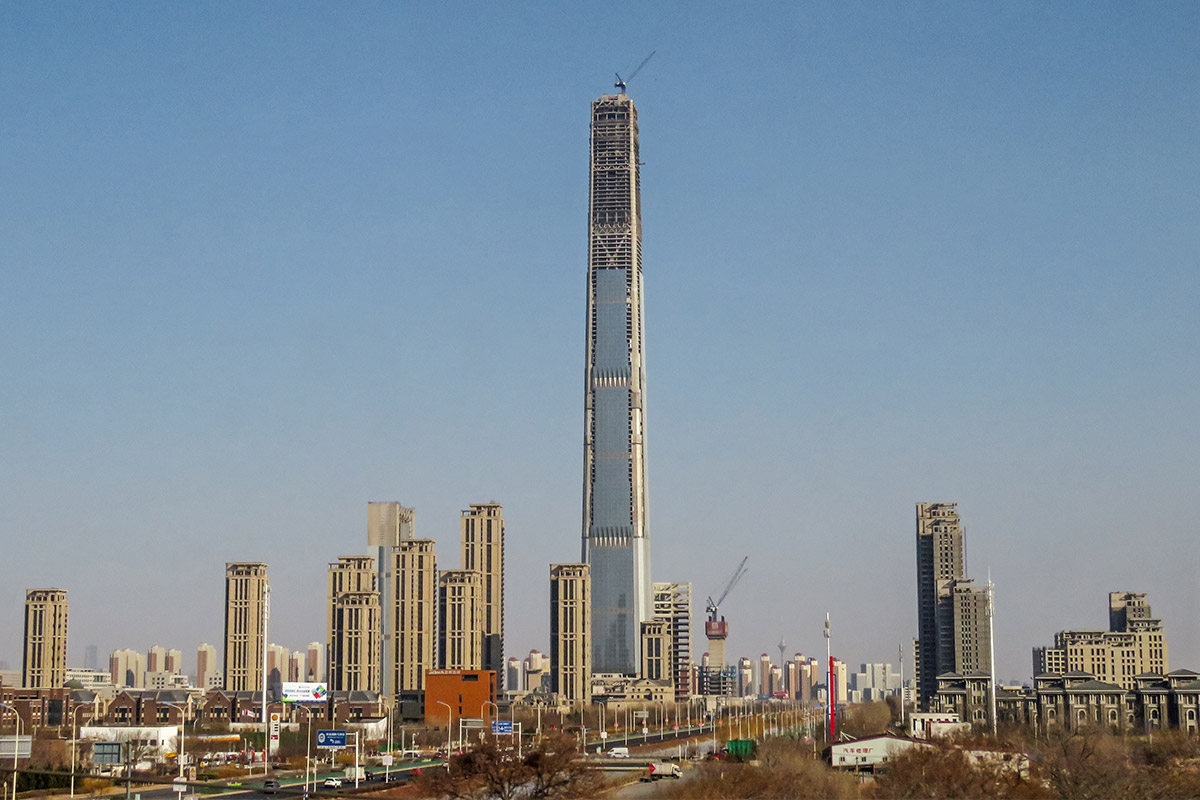

Höher! Weiter! Schneller! Die aufgeblasene Immobiliensektor Chinas stellt immer neue Rekorde auf – auch in der Phase, in der ihm die Luft ausgeht. Die höchste Bauruine der Welt, der 597 Meter hohe Wolkenkratzer Goldin Finance 117, steht unweit der Hauptstadt Peking im nordchinesischen Tianjin. Er ist nur eines von vielen leerstehenden Hochhäusern in China: Die größte Spekulationsdynamik in der Geschichte des kapitalistischen Weltsystems hat riesige Geisterstädte hinterlassen. Rund 65 Millionen Wohnungen, für die es keine Abnehmer gibt, stehen leer. Zugleich warten Millionen Kleinanleger, die ihre Immobilien im Voraus bezahlt haben, noch immer auf ihre ersehnte Eigentumswohnung, weil die Firmen, denen sie ihr Geld anvertraut haben, in wirtschaftliche Schwierigkeiten gerieten, bevor sie die geplanten Immobilien fertigbauen konnten.

Der bekannteste Fall ist Evergrande, der zweitgrößte Immobilienkonzern Chinas, dessen Schuldenberg rekordverdächtige 300 Milliarden US-Dollar beträgt. 2021 meldete Evergrande Insolvenz an. Der Konzern baute seitdem zwar weiter Wohnungen, konnte aber seine Kredite nicht mehr bedienen.

Evergrande Teil eines gigantischen Schneeballsystems

Evergrande war zuvor jahrelang faktisch Teil eines gigantischen Schneeballsystems: Solange Anleger Geld vorschossen, konnten immer neue Bauprojekte initiiert werden. Ende Januar ordnete ein Gericht in Hongkong, wo Evergrande an der Börse gelistet ist, die Liquidation des insolventen Unternehmens an. Geklagt hatten ausländische Investoren, die ihr geliehenes Geld zumindest teilweise zurückerhalten wollen. Doch ist bislang offen, ob das Urteil auch in Festlandchina vollstreckt werden kann, wo sich die allermeisten Immobilien von Evergrande befinden.

Eine Abwicklung Evergrandes birgt große Risiken. Allein bei dem Konzern selbst könnten knapp 100.000 Beschäftigte arbeitslos werden, dazu ein Vielfaches dieser Zahl auf den vielen Baustellen.

Die chinesische Regierung steht unter Druck. Sie muss beim Umgang mit der Immobilienkrise zwei einander widerstreitende Ziele verfolgen. Zum einen steht sie nach dem Gerichtsurteil, wie es die Neue Zürcher Zeitung formulierte, unter verschärfter »weltweiter Beobachtung«, ob und wie sie die Ansprüche ausländischer Investoren berücksichtigt. In der derzeitigen ökonomischen Lage und bei ohnehin zunehmender Kapitalflucht kann die Regierung es sich schwer leisten, ausländische Investoren zu verprellen. Aber auch eine Abwicklung des Konzerns birgt große Risiken. Allein bei Evergrande selbst könnten knapp 100.000 Beschäftigte arbeitslos werden, dazu ein Vielfaches dieser Zahl auf den vielen Baustellen. Und Hunderttausende Wohnungskäufer haben eine Wohnung bei Evergrande bereits bezahlt, aber noch nicht erhalten – was soll mit deren Ansprüchen geschehen?

Es scheint deshalb unwahrscheinlich, dass das Hongkonger Urteil in Festlandchina vollstreckt werden wird. Die Kommunistische Partei Chinas dürfte dem wütenden Heer von Wohnungskäufern aus der chinesischen Mittelschicht, für die Immobilien die wichtigste Form der Geldanlage darstellen, Priorität vor den ausländischen Investoren einräumen, beispielsweise indem sie Evergrande weiter durch staatliche Kredite am Leben erhält. Insgesamt scheint die chinesische Regierung ein rasches Platzen der Immobilienblase verhindern zu wollen und einer langsamen, graduellen Deflation den Vorzug zu geben. So konnte bislang ein Crash des Immobilienmarkts mit zahlreichen Pleiten von Investoren, Baukonzernen und Kleinanlegern verhindert werden, doch um den Preis, dass sich die Krise seit Jahren hinzieht, ohne dass ein Ende absehbar wäre.

Absurd aufgeblähter Immobilienmarkt

Für ein »reinigendes Gewitter« auf dem absurd aufgeblähten Immobilienmarkt könnte es jedoch längst zu spät sein. Das liegt schlicht an den Dimensionen des chinesischen Bausektors und des in ihn investierten Kapitals. Der US-Ökonom Kenneth Rogoff bezifferte 2021 den Beitrag des chinesischen Bau- und Immobiliensektors zum Bruttoinlandsprodukt Chinas auf rund 29 Prozent. In der Hochphase des dem chinesischen ähnelnden Baubooms in Spanien im Jahr 2006 waren es rund 28 Prozent, in Irland rund 22 Prozent.

Die Immobilienblase ist Folge der gigantischen Konjunkturprogramme und des starken Kreditwachstums des chinesischen Staatskapitalismus, eine Reaktion auf den Krisenschub von 2007 bis 2009, der ironischerweise selbst durch die Immobilienkrise in den USA und Europa ausgelöst worden war. Um das Wachstum zu fördern, stellten chinesische Staatsbanken immer mehr Kredite für Infrastruktur- und Immobilienbau zur Verfügung. Vor allem Lokalregierungen haben Schulden in Höhe von insgesamt mehreren Billionen US-Dollar angehäuft. Aber auch Immobilienfirmen wie Evergrande konnten sich jahrelang fast unbegrenzt Geld leihen – bis die Regierung 2018 die Kreditvergabe im Immobiliensektor einschränkte, um der Spekulation Einhalt zu gebieten.

Für Evergrande und viele andere Baukonzerne begann damit der Untergang. Country Garden beispielsweise, der größte private Immobilienbaukonzern der Volksrepublik, erklärte sich im Oktober unfähig, seine Kredite zu bedienen, und muss von Staatsbanken mit Milliardenbeträgen gestützt werden. Die Schulden von Country Garden betragen umgerechnet 200 Milliarden US-Dollar.

Die US-Rating-Agentur Moody’s zieht bereits Parallelen zur Stagnationsperiode Japans, den sogenannten »verlorenen Jahrzehnten« nach dem Ende des japanischen Immobilienbooms zu Beginn der neunziger Jahre. Die chinesische Defizitkonjunktur hat sich eindeutig erschöpft – die Schuldenberge wachsen, während die konjunkturellen Effekte immer geringer werden. Doch kann es sich die chinesische Regierung nicht erlauben, diese gigantische Spekulationsblase platzen zu lassen.

Krisentendenzen zeigen sich immer deutlicher

Denn die Konjunktur erlahmt insgesamt und Krisentendenzen zeigen sich immer deutlicher. Die Arbeitslosigkeit bei Lohnabhängigen zwischen 16 und 24 Jahren betrug im Juni 2023 21,3 Prozent. Danach hörte die Regierung auf, offizielle Zahlen zu veröffentlichen. An Chinas Börsen findet ein regelrechtes Kursmassaker statt: Der breit gefasste Index CSI 1000 verlor binnen eines Jahres 37 Prozent seines Werts – bis die Regierung Anfang Februar intervenierte und verstärkte Aktienaufkäufe durch Staatsfonds versprach, um Aktienkurse zumindest vorerst wieder in die Höhe zu treiben.

Tatsächlich verfügt der chinesische Staatskapitalismus über größere ökonomische Interventionsmöglichkeiten als die westliche Konkurrenz: Viel mehr Kapital wird von Staatsbanken oder auf andere Weise vom Staat kontrolliert, der damit in größerem Ausmaß steuern kann, in welche Bereiche die Investitionen fließen sollen. Doch bedeutet dies auch, dass die Spekulationsblasen noch größer werden können, während ihr Platzen hinausgezögert wird – was die Probleme vergrößert und zugleich deren Dauer verlängert.

Die US-Ratingagentur Moody’s zieht bereits Parallelen zur Stagnations-periode Japans, den sogenannten »verlorenen Jahrzehnten« nach dem Ende des japanischen Immobilien-booms zu Beginn der neunziger Jahre.

Um das Ausmaß der Krise zu verschleiern, scheinen die chinesischen Behörden inzwischen zu einer realsozialistischen Tradition zurückzufinden, wie sie auch den Ostblock in seiner Spätphase charakterisierte: zum Aufhübschen des statistischen Materials. Der chinesischen Regierung zufolge wuchs die Wirtschaft im vergangenen Jahr um 5,2 Prozent, womit das zu Jahresbeginn ausgegebene Wachstumsziel von fünf Prozent erreicht worden wäre. Die Financial Times berichtete jedoch, dass viele in China tätige Unternehmen die offiziellen Wachstumszahlen mittlerweile in Zweifel zögen. Einigen dieser Schätzungen zufolge betrage das Wirtschaftswachstum in Wahrheit nur um die 1,5 Prozent. Als der Internationale Währungsfonds (IWF) eine schlechtere Konjunktur für das laufende Jahr voraussagte als bisher und ein mittelfristig langsameres Wachstum prognostizierte (3,5 Prozent im Jahr 2028), reagierten chinesische Regierungsvertreter »empört« und forderten eine »angemessenere Prognose«.

Über ähnliche Diskrepanzen zwischen den offiziellen Zahlen und inoffiziellen Erhebungen berichtete schon Bloomberg im vergangenen Jahr mit Blick auf die Preisentwicklung auf dem chinesischen Immobilienmarkt. Der staatlichen Statistik zufolge habe sich der Markt trotz der Krise von Firmen wie Evergrande als »bemerkenswert resilient« erwiesen: Die Preise für Neuwohnungen sollen zwischen 2021 und August 2023 nur um 2,4 Prozent nachgegeben haben, für Bestandsimmobilien um 6,4 Prozent. Von Bloomberg zusammengetragene Daten aus Portalen und Maklerumfragen zeigten jedoch ein düstereres Bild: Demnach soll es selbst bei bevorzugten Lagen in Metropolregionen wie Shanghai und Shenzhen Preiseinbrüche von »mindestens 15 Prozent« gegeben haben. Ähnlich sehe es in »mehr als der Hälfte« der Großstädte der Volksrepublik aus.

Selbst bei der Bezifferung der chinesischen Schuldenlast gehen die Meinungen auseinander. Grund hierfür sind unzuverlässige Angaben und der große Sektor sogenannter Schattenbanken, also nicht der Bankenaufsicht unterliegender Finanzunternehmen. Klar ist nur, dass die Gesamtschulden der Volksrepublik – die ab den neunziger Jahren bis in das erste Jahrzehnt des 21. Jahrhunderts durch Handelsüberschüsse enorme Devisenreserven akkumuliert hat – seit 2008/2009 viel schneller ansteigen als die Wirtschaftsleistung. Nach offiziellen Zahlen hat sich Chinas Verschuldung zwischen 2008 und 2023 auf rund 280 Prozent des BIP »verdoppelt«. Die Strategien, mit denen der chinesische Staatskapitalismus in den vergangenen Jahren wirtschaftliche Krisentendenzen bewältigte, stoßen damit immer mehr an ihre Grenzen.

»Die Sicherung der Parteiherrschaft steht an erster Stelle«

»Die Sicherung der Parteiherrschaft steht an erster Stelle«